Autor:

John Stephens

Loomise Kuupäev:

1 Jaanuar 2021

Värskenduse Kuupäev:

29 Juunis 2024

Sisu

Rikkaks saamiseks peate arendama oma teadmisi, kõvasti tööd tegema ja mis kõige tähtsam, omama plaani. Ehkki tee rikkuseni pole kunagi olnud lihtne, on mitmeid meetodeid, mis peaksid aitama teil rikkaks saada seni, kuni teete seda õigel ajal. jõud ja pühendumus. Investeerides endasse ja aktsiaturule, on teil tohutu varandus.

Sammud

1. meetod 3-st: säästke raha

Säästa raha. See on üks põhioskusi, mis mängib rolli rikkaks saamisel. Kõnekäänd "võib säästa ükskõik millise või selle kõik" on sageli üsna täpne, sest tegelikult võib aja jooksul kokku hoitud tuhat dongi tõusta saja tuhande dongini, kui investeerite oma säästud korralikult. füüsiline.

- Raha säästmisel on üks nõue: vähem kulutada kui teenida. See on lihtsam, kui teil on püsiv sissetulek (seetõttu on haridusse investeerimine ülioluline), kuid on oluline meeles pidada, et saate säästa raha sissetulekust sõltumata. Sisestage summa, isegi kui salvestatud summa pole suur.

- Alustuseks säästke 10% oma igakuisest sissetulekust. See on soovitatav eesmärk, kuid kui see pole teostatav, saate säästa nii palju kui võimalik, eesmärgiga suurendada oma igakuist kokkuhoidu.

Määrake eelarve. Kindla eelarve loomine on esimene samm rikkaks saamise suunas. See samm aitab teil tuvastada kõik teie kulud ja seepärast tuleb kulukirjeid kontrollida ja piirata. Vastutasuks saate investeerimiseks raha kokku hoida.- Valmistage ette mustand või toimik ja loetlege kõik tulud ühes veerus. Allpool olevas jaotises lisage brutotulu määramiseks muud allikad.

- Ühes teises veerus loetlege kõik oma kulud. Salvestage kõik ilma lõikest puudumata. Selleks saate kontrollida oma panga ja krediitkaardi väljavõtteid. Igakuiste kulude määramiseks registreerige kõik kulud ühte veergu.

Tehke kindlaks vähendamiseks vajalikud summad. Piiratavate üksuste leidmiseks vaadake hoolikalt oma veergu.Teie eesmärk on luua tulude veerus olevate kogusummade ja kulude veerus olevate kogusummade vahel rohkem ruumi.- Üks viis kulutuste minimeerimiseks on leida erinevus "soovide" ja "vajaduste" vahel. Soov on hädavajalik, samas kui nõudlus on valik. Näiteks soovite võib-olla omada uut telefoni, millel on 3 GB andmesidepakett, samas kui vajate ainult tavalist telefoni, millel on 1 GB andmesidepakett.

- Mõelge oma põhivajadustele ja leidke viise nende minimeerimiseks. Näiteks peate rentima maja, kuid võite leida taskukohase eluaseme madala hinnaga piirkonnast või minna kahe magamistoaga korterist ühe magamistoaga.

Pange kokku erakorraline säästufond. Enne kogu raha investeerimist tehke varukoopia oma hädaolukorra rahast. Eksperdid soovitavad töökoha kaotamise, haiglatasude või muude kulude korral kolme kuu jooksul kokku hoida vähemalt teie kogutulu ekvivalenti.- Kui olete valmis hädaolukorra fondi, saate ülejäänud säästudega investeerimisele keskenduda.

Kasutage tööl 401 (k), kui see on saadaval, ära. Ligikaudu pooltel kõigist Ameerika Ühendriikide ettevõtetest on nimega 401 (k). See on spetsiaalne pakett, mis on loodud palgast igakuise makse mahaarvamise ja selle investeerimisega. Sageli tasakaalustab ettevõtte omanik teie panuse täielikult või osaliselt.

- 401 (k) eeliseks on see, et teie raha ei maksustata (tavaliselt maksustatakse investeeringu summa ja aastane mahaarvamine aeglustab teie kapitali kasvu). Lisaks on teie sissemakstav summa maksustatav. See tähendab, et kui panustate 100 miljonit VND, ei pea te selle pealt makse maksma.

- 401 (k) plaani kohta saate teada oma töökohal, et saaksite seda ära kasutada, eriti kui ettevõtte omanik soovitab sissemakseid tasakaalustada. See on tõhus viis hakata rikkaks saamise eesmärgi poole liikuma.

2. meetod 3-st: raha investeerimine

Mõista põhilisi investeerimiskontseptsioone. Investeerimine on keeruline protsess, kuid mitte alati. Tegelikult järgige vaid mõnda põhiprintsiipi, et saaksite oma säästud investeerida ja näha, kuidas teie raha kasvab iga päevaga.

- Üldiselt on praegu mitu peamist investeerimisvormi, milleks on aktsiad ja võlakirjad. Varud tähistavad ettevõtte omandit ja võlakirjad on raha, mille laenate ettevõttele või valitsusele regulaarsete intresside saamiseks.

- Enamik investoreid kaasab oma portfelli sageli võla ja omakapitali.

Siit saate teada investeerimisfondide ja börsil kaubeldavate fondide kohta. Investeerimisfondid ja ETFid on sarnased, kuna iga fondiliik on aktsiate või võlakirjade kogum. Nad hajutavad portfelle vahemikus, mis ei pruugi olla võimalik, kui investeerite aktsiatesse ainult eraldi. Investeerimisfondid ja ETFid on siiski märkimisväärselt erinevad, nii et enne investeerimise otsustamist peaksite hoolikalt uurima neid kahte tüüpi fonde.

- ETFid on tavaliselt paindlikud ja kulutusmääradega võrreldes investeerimisfondidega madalamad. ETFidel on sageli maksutõhusus, kuid kasumlikkus on madalam kui investeerimisfondidel.

- ETFid kauplevad nagu aktsiad ja nende väärtus kõigub kogu päeva vältel. Investeerimisfondi väärtus arvutatakse üks kord päevas, kasutades turuhinda börsi sulgemisel fondiportfellis.

- Investeerimisfondid on rangelt reguleeritud, enamik ETFe aga mitte. Fondihaldurid valitakse sageli investeerimisfondide kontrollimiseks ülesandega muuta fond võimalikult kasumlikuks. Haldur jälgib proaktiivselt turgu ja kinnitab vastavalt fondi vara.

Valige maakler. Peaksite otsustama valida online-maakleri või spetsialiseeritud maakleri. Spetsialiseeritud maakleritel on piisavalt aega ja teadmisi tõhusate investeeringute käivitamiseks; nad võtavad siiski üsna kõrgeid tasusid.

- Enne konto avamist arvestage alati nii tasu kui ka konto minimaalse jäägiga. Maaklerid võtavad iga tehingu eest tasu (tavaliselt vahemikus 100 kuni 200 tuhat dongi) ja nõuavad ka minimaalset alginvesteeringut (alates 10 miljonist dongist või rohkem).

- Praegu hõlmavad veebimaaklerid, kellel ei ole alginvesteeringu miinimumnõudeid, Capital One Investing, TD Ameritrade, First Trade, TradeKing ja OptionsHouse.

- Võite minna ka oma kohalikku panka või finantsasutusse; Kuid paljud neist võtavad tavaliselt kõrgemat tasu ja nõuavad minimaalset investeeringu summat (tavaline on 10–20 miljardit VND).

- Mõned konsultandid (näiteks CERTIFIED FINANCIAL PLANNER ™) on võimelised andma nõu mitmes valdkonnas, näiteks investeeringute, maksustamise ja pensionide kavandamise valdkonnas, teised aga annavad ainult suuniseid. kuid mitte nõustamine. Samuti peate teadma, et kõigil finantsasutustes töötavatel inimestel pole krediidikohustust seada klientide huvid esikohale. Enne kellegagi töötama asumist peaksite uurima tema väljaõppe ja asjatundlikkuse kohta, et veenduda, et leiate just teile sobiva inimese.

Lisage regulaarselt investeerimiseks raha. Suurte rahasummadega investeerimise ja kõrge tootluse lootmise asemel võite investeerimisriski vähendamiseks investeerida järk-järgult. Seda lähenemist nimetatakse Vietnami dongi (VCA) keskmisteks kulutusteks. Selleks saate planeerida (kord kuus) varude ostmiseks kindla summa eraldamise. Kui aktsia hind on madal, ostate rohkem aktsiaid; kui hind tõuseb, ostate iga kuu sama summa eest vähem.

- Näiteks lubate investeerida ettevõttesse X 2 miljonit VND üks kord kuus. Sel kuul on aktsia hind 200 000 VND, seega ostate kümme aktsiat (kokku 2 miljonist). Kuid järgmisel kuul tõuseb aktsiahind jälle 400 000 dongini, nii et ostate ainult viis aktsiat (kokku 2 miljonist dongist) jne.

- Jätkake investeerimist alati, olenemata turu kõikumisest. Alates 1956. aastast on turg kogenud 11 varingut, kuid selle taastamisel teenis see rohkem kui kaotas. Täiendage lihtsalt oma kapitali iga kuu ja võite olla kindel, et teie varad kasvavad aja jooksul.

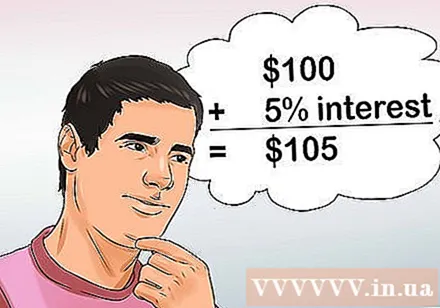

Tehke investeering nii kiiresti kui võimalik. Rikkaks saamise tegelik saladus on varajane investeerimine. Seega võtab kapitali summa aja jooksul rohkem intressi. Intressi lisamine tähendab, et esialgne raha on kasumlik ja järgmisel aastal tekib intress algallikast pluss brutokasum.

- Näiteks kui investeerite 2 miljonit VND ja teenite 5% kasumit aastas, on teil 2 miljonit 100 tuhat VND. Ja järgmisel aastal on teil veel 5% intressi 2 miljonit 100 tuhat dongi. See tähendab, et teile kuulub 2 miljonit 2 sada ja viis tuhat jne.

- Aja jooksul suureneb see summa märkimisväärselt. Kui investeerisite 30 aastat tagasi 20 miljonit VND kuus, on teil nüüd käsil 40 miljardit VND. See on parim viis rikkaks saada.

- lisateavet siit.

3. meetod 3-st: investeerige endasse

Saage aru hariduse väärtusest. Kõrgharidus on viis, kuidas tagada edu ja rikkuse saavutamine. Värske uuring näitab, et bakalaureusekraadiga inimesed teenivad aastas tavaliselt 100 miljonit dongi rohkem kui äsja keskkooli lõpetanud inimesed, ja kõrgkoolilõpetajad teenivad tavaliselt 60 miljonit dongi rohkem. neile, kellel on ainult keskkooli lõputunnistus.

- Uuringud näitavad ka, et abiturientide üksikute palgad aja jooksul vähenevad.

- Uuringust selgus ka, et alles keskkooli lõpetanute töötuse määr on palju kõrgem kui kõrgkoolide või ülikoolilõpetajate puhul.

Kaaluge haridustaseme tõstmist. Kvalifikatsiooni parandades tõuseb ka palk. Nii et üks sissetuleku suurendamise viisidest on hariduse suurendamine. Teekond õitsenguni võib alata teie enda hariduse kasvuga.

- Näiteks on kolledžikraadiga inimese keskmine palk 60 miljonit dongi, bakalaureusekraad 100 miljonit dongi, magistrikraad 150 miljonit dongi ja arst 200 miljonit dongi.

Mõelge oma oskustele, võimetele, huvidele ja annetele. Sõltumata sellest, kas teil on madal haridustase ja soovite õppida või on hea hariduslik taust ja soovite valida tasuvama karjääritee, tuleb kõigepealt analüüsida ennast üksikasjalikult.

- Loomulike võimete ja murede sidumine abivajava haridusega on tõhus viis oma sissetulekute märkimisväärseks suurendamiseks ja võimaluse enda elu muutmiseks. Võib-olla mõtlete, mis on teie talent. Mõelge asjadele, mida teete paremini kui teised, või asjadele, mille eest saate komplimente.

- Küsige endalt, mille vastu olete kirglik või mida naudite. Näiteks võib teile meeldida mõni matemaatika või mõni konkreetne tegevus nagu kokkamine.

- Otsige piirkondi, kus saaksite oma andeid ja huvisid ühendada. Näiteks kui olete huvitatud inimkehast ja oskate hästi matemaatikat või loodusteadusi. Neid hüvitisi saab kompenseerida.

Valige kasumlikkuse positiivse potentsiaaliga haridusvaldkond. Hoolimata tagajärgedest maksavad mõned ametid kõrgemat palka ja on tööjõu järele väga nõutavad. Peaksite valima kõrge palgaga karjääri, mis sobib teie oskuste ja huvidega. Kui ei, otsige mujalt, kas saate oma kirge arendada.

- Praegu on mõned kõrgepalgalised bakalaureuseõppe insenerid, arvutiteadused ja äri / majandus. Neil, kes selles valdkonnas töötavad, on kõigi keskmine palk üle 120 miljoni VND aastas.

- Kui teil on juba bakalaureuse kraad ja soovite lõpetada kraadiõppe, võib karjäär nagu õigusteadus, meditsiin või hambaravi tuua rohkem kui 250 miljonit dongi aastas.

- Mõelge töö jaoks professionaalsete oskuste lihvimisele. Kui olete osav, saate õpipoisiõppe kaudu palju raha teenida. HVAC-torulukksepp ja tehnik (küte, ventilatsioon ja kliimaseade) võivad aastas teenida üle 100 miljoni VND ning potentsiaalne sissetulek on piiramatu, kui juhite oma äri. .

- Enne haridustee valimist peaksite välja selgitama oma praegused karjäärivõimalused ja millal erialale pääsete, samuti milline on keskmine palk. Pidage meeles, et tänapäeva populaarsed ametid võivad aeguda 5–10 aasta pärast. See aitab teil veenduda, et endasse investeerimine on kasumlik.

Asutada haridusfond. Kahjuks maksab haridusprotsess palju raha, kuid kui valite õige karjääri, võite oma investeeringu ja kasumi tagasi saada.

- Kaaluge kokkuhoiuks enne õpingute alustamist aasta või paar. See vähendab laenamiseks mõeldud rahasummat, see tähendab, et võlgnete pärast kooli vaid väikese summa.

- Valige nutikas elukeskkond. Kui teile tõesti ei meeldi suurlinnas olla või kui teil on pere- või muid kohustusi, peaksite valima odava majutuse ja õppimiskohad. Võite elada väiksemas linnas, et säästa elamiskuludelt kümneid miljoneid donge.

- Õppemaksu saamiseks taotlege munitsipaalõppelaenu. Nende laenude intressimäär on madalam kui pankadel ja need on tavaliselt fikseeritud ning neid saab pärast kooli tagasi maksta.

Arendades ennast pidevalt. Parandada professionaalseid, juhtimis-, finants-, sotsiaalseid ja üldisi oskusi üldiselt. Enda väärtushinnangute ülesehitamine ja hoidmine annab teile suurepärase võimaluse ükskõik, millist teed mööda minna. Enese pidev täiendamine aitab teil oma finantsvarasid tõhusamalt kasutada.

- Hariduse pidev täiendamine tähendab teenimisvõimaluste parandamist. Mida rohkem uusi asju õpite, seda rohkem saate teenida.