Autor:

Laura McKinney

Loomise Kuupäev:

2 Aprill 2021

Värskenduse Kuupäev:

1 Juuli 2024

Sisu

Päevase intressi arvutamise teadmine võib olla väga abiks selle arvutamisel, kui palju raha te laenu maksmisel teenite või maksate. Päevase intressi arvutamise meetodit kasutatakse ka paljudes ärirakendustes, näiteks klientidelt või tarnijatelt makstavate intresside arvutamisel. Isikliku rahanduse vastu huvi arvutamine aitab teil hinnata hüpoteegi sulgemise kulusid või hinnata säästmise ja investeerimise võimalusi. Siit saate teada, kuidas arvutada paljude erinevate rakenduste täpne intress päevas.

Sammud

Meetod 1/3: arvutage kalkulaatoriga päevane intress

Koguge intressi arvutamiseks vajalikku teavet. Nõutav teave sisaldab summat, mille investeerite või säästate, tähtaega ja soovitatud intressimäära. Erinevate valikute võrdlemiseks võib teil olla rohkem muutujaid.

- Võimaluste võrdlemiseks peate tegema iga võimaluse jaoks eraldi probleemi.

Intressimäärade arvutamiseks käivitage oma arvutil arvutustabeli rakendus. Peate sisestama 1. etapi andmed töölehe konkreetsetesse lahtritesse ja seejärel koostama valemi. Kui olete valemi koostanud, saate hõlpsalt hinnata erinevaid võimalusi.- Populaarsed arvutustabeliprogrammid on Microsoft Excel ja iWork Numbers.

- Internetis leiate ka tasuta arvutustabeli rakenduse, näiteks Google Docs või Zoho Sheet.

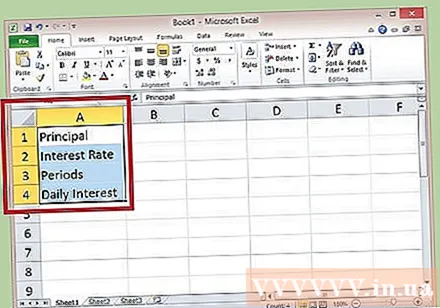

Määra veeru A reale 1–4 silt, mis on vastavalt Põhi, Intress, Tähtaeg ja Päevane Intress. Lahtrit saab laiendada, klõpsates veeru numbrist paremal oleval real A, B või C jne (nool näitab, et saate toimingu sooritada.) Kuid see silt on ainult viide.

Sisestage veeru B ridadesse 1–3 konkreetsed numbrid, et need vastaksid veeru A sildile. Teisendage protsendimäär kümnendarvuks, jagades protsendimäär protsendimääraga 100. Jätke lahter B4 (intress päevas) tühjaks.- Intressimäär arvutatakse tavaliselt igal aastal; Seega peate päevamäära saamiseks jagama aastamäära 365-ga.

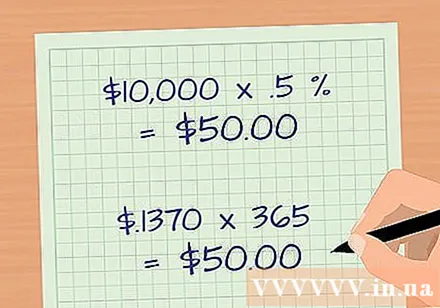

- Näiteks kui teie investeeritud kapital on 10 000 dollarit ja see sääst teenib intressimääraks 0,5%, sisestate lahtrisse B1 "10000" ja lahtrisse B2 sisestate "= 0,005 / 365".

- Tähtaeg määrab, kui kaua teie investeering jääb puutumata, välja arvatud juhul, kui lisandub intressi laekumine. Selles näites kasutame arvutamiseks üheaastast perioodi, nii et lahtrisse B3 sisestatakse "365".

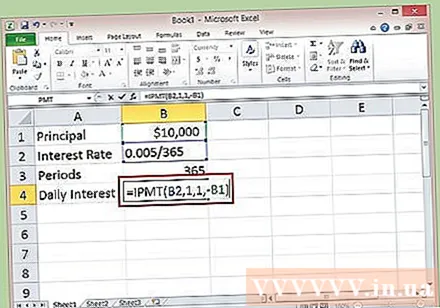

Rakendage lahtris B4 funktsioon päeva intressi arvutamiseks aastamääraga. See funktsioon on arvutustabeli kujundaja pakutav spetsiaalne valem, mis aitab arvutusi hõlbustada. Funktsiooni loomiseks klõpsake kõigepealt selle valimiseks hiirt lahtris B4 ja seejärel klõpsake valemiriba sees.

- Sisestage valemiribale "= IPMT (B2,1,1, -B1)". Seejärel vajutage sisestusklahvi.

- Ülaltoodud kapitalist teenitud esimese kuu esimese päeva intress on 1370 dollarit päevas.

2. meetod 3-st: arvutage päevane intress käsitsi

Koguge intressi arvutamiseks vajalikud andmed. Nõutavad andmed hõlmavad, kui palju investeerite või säästate, kui kaua investeerite või säästate, ja soovitatud intressimäära. Kui soovite võrrelda mitut võimalust, võite vajada mitut erinevat intressimäära.

Teisendage intressimäärad protsentidest kümnendkohtadeks. Jagage oma protsent 100-ga ja jagage see arv aasta päevade arvuga 365 päeva. Tulemuseks on valemi asendamise intressimäär.

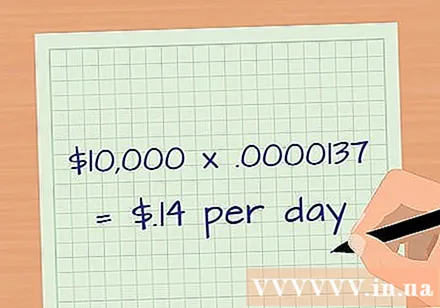

- Aastane protsent 0,5% ehk 0,005 jagatuna 365-ga on 0,00137% ehk 0,0000137.

Korrutage põhiosa päeva intressimääraga. Võttes ka 1. etapis toodud näite andmed, on põhisumma 10 000 USD, korrutatuna 0,0000137-ga, saame 0,1370 USD. Pärast ümardamist on teenitud intressimäär umbes 0,14 USD päevas.

Kontrollige oma arvutusi uuesti. Intressi käsitsi arvutamiseks korrutage põhisumma (10 000 dollarit) aasta intressimääraga protsendina 0,5% või 0,005. Tulemuseks on 50 USD. Vahepeal võtate päevase intressi 0,1370 dollarit korrutatuna 365 päevaga; sai ka tulemuseks 50 USD. reklaam

Meetod 3/3: arvutage kogunenud päevane intress

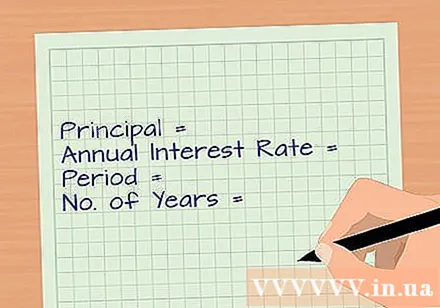

Koguge vajalik teave. Kui te ei võta oma kogunenud igapäevast intressi tagasi, lisatakse see teie põhisummale, mis on suurepärane viis säästa. Kogunenud intressi arvutamiseks vajate oma põhisummat, aastaintressimäära, kogunemisperioodide arvu aastas (365 päeva) ja hoiuperioodi.

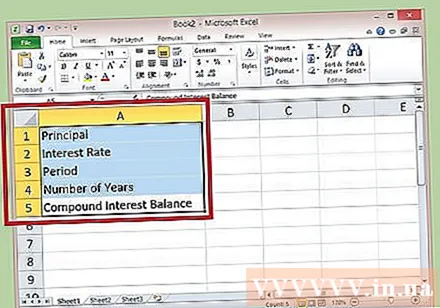

Avage oma lemmikarvutustabelid, näiteks Microsoft Excel. Määrake veeru A ridadele 1–5 sildid vastavalt Põhisumma, Intress, Tähtaeg, Aastad ja Intressi summa. Lahtrit saab laiendada, klõpsates veeru numbrist paremal oleval real A, B, C jne (noolemärk näitab, et saate toimingu sooritada).Märkus: need sildid on ainult viitamiseks.

Sisestage veeru B ridadesse 1–4 arvutuse üksikasjalikud numbrid, nii et need vastaksid küljesildile. Periood on 365 ja aastate arv on arv, mida soovite arvutada. Jätke lahter B5 ajutiselt tühjaks (lahter kogunenud intressidega).

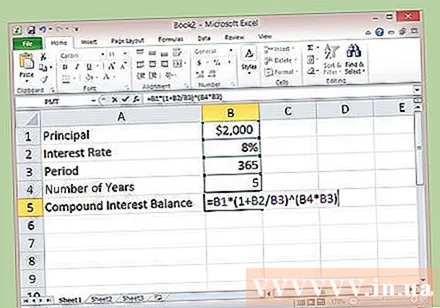

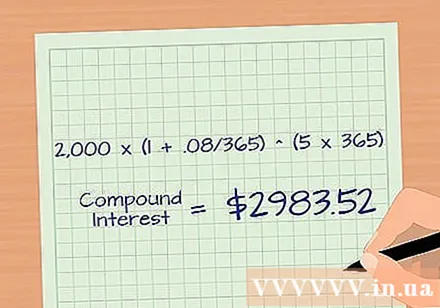

- Näiteks põhisumma = 2000 USD, intressimäär = 8% või 0,08, tähtaeg = 365 ja aastate arv on 5.

Lahtri valimiseks klõpsake lahtris B5 ja seejärel klõpsake valemi sisestamiseks valemiribal: = B1 * (1 + B2 / B3) ^ (B4 * B3) ja vajutage sisestusklahvi. Päeva põhiosa ja kogunenud intressid on 5 aasta pärast 2 983,52 dollarit. Selle kaudu näeme, et teenitud intresside reinvesteerimine on väga hea mõte.

Arvutage oma kogunenud intress käsitsi. Rakendage valemit: Investeeringu algsumma * (1 + Aastaintressimäär / Aasta kumulatiivne tähtaeg) ^ (Aastate arv * Tenor aastal). ^ Siin on astendaja.

- Näiteks, kasutades 3. etapis toodud näite andmeid, põhisumma: 2000 dollarit, intressimäär: 8% või 0,08, kumulatiivne tähtaeg: 365 ja aastate arv: 5. Tekkepõhine intress = 2000 * ( 1 +, 08/365) ^ (5 * 365) = 2983,52 dollarit.

Nõuanne

- Funktsiooni IPMT abil saate määrata oma hüpoteegi päevase intressi. Näiteks kui müüte oma kodu kuu keskel, muutub teie lõplik saldo iga päev. Teie päevaintress võib täpselt öelda, kui suur on teie saldo.

- Funktsiooni IPMT abil saate määrata ka klientide aeglaste maksete päevase intressi.

Hoiatus

- Igal riigil või igas regioonis (osariigis) (USA puhul) on intressimäärade piirmäärade ja intresside kogunemise suhtes erinevad regulatsioonid. Seetõttu peate äritegevusele kandideerimisel hoolikalt ja põhjalikult uurima kõiki selle piirkonna või osariigi seadusi, kus te tegutsete, enne kui kehtestate ja lisate poliitika intressimäärade arvutamiseks aeglane maksmine.