Autor:

Morris Wright

Loomise Kuupäev:

22 Aprill 2021

Värskenduse Kuupäev:

1 Juuli 2024

Sisu

- Astuda

- 1. meetod kolmest: koostage eelarve

- 2. meetod 3-st: kujundage välja head harjumused

- 3. meetod 3-st: odavate lõbutsemisviiside leidmine

- Näpunäited

Raha haldamine on piisavalt raske, kuid kui teil on kitsas eelarve, on see võimatu. Kuigi dollari venitamine pole lihtne, võite rahakoti üle suurema kontrolli saavutamiseks teha asju. Kõigepealt peate ennast korraldama, planeerides iga kuu ja pidades kinni teatud eelarvest. Siis otsige siit võimalusi, kuidas veidi ekstra kokku hoida ja olete üllatunud, kui kiiresti eurod sisse kallavad!

Astuda

1. meetod kolmest: koostage eelarve

Uurige oma kuu sissetulek kokku. Enne kui saate oma eelarvet jagada, peate täpselt teadma, kui palju raha teil on. Lisage oma sissetulek erinevatest allikatest, sealhulgas tavaline töökoht, täiendav sissetulek, kooli rahaline abi või rahaline abi, mida saate oma perelt või teistelt.

Uurige oma kuu sissetulek kokku. Enne kui saate oma eelarvet jagada, peate täpselt teadma, kui palju raha teil on. Lisage oma sissetulek erinevatest allikatest, sealhulgas tavaline töökoht, täiendav sissetulek, kooli rahaline abi või rahaline abi, mida saate oma perelt või teistelt. - Kuna enamik arveid tuleb maksta üks kord kuus, on tavaliselt kõige lihtsam planeerida kuu eelarvet olenemata sellest, kui sageli teile makstakse. Soovi korral saate loomulikult koostada oma eelarve ka teistele perioodidele, näiteks nädala- või aastaeelarve.

- On okei hinnata, kui palju te teenite, eriti kui te ei saa regulaarset palgatšekki, näiteks etenduse või hooajalise töö juures. Kui eeldate, et teenite umbes sama palju kui eelmisel aastal, vaadake oma viimast maksudeklaratsiooni, et näha, milline oli selle aasta sissetulek. Seejärel jagage see summa 12-ga, et hinnata oma igakuist sissetulekut.

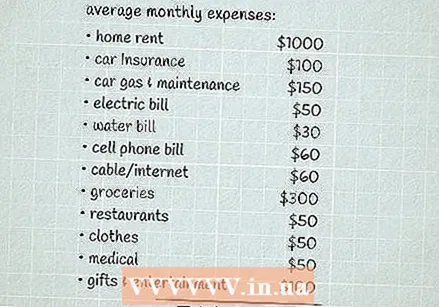

Arvutage välja oma keskmised kulud kuus. Teie kulud sisaldavad kõike, millele te raha kulutate. See hõlmab püsikulusid, mis on igal kuul samad, nagu teie üür või hüpoteek, auto maksmine, kindlustus ja muud mugavused, samuti igakuiselt erinevaid kulusid, näiteks toidukaupade ja meelelahutuskulud.

Arvutage välja oma keskmised kulud kuus. Teie kulud sisaldavad kõike, millele te raha kulutate. See hõlmab püsikulusid, mis on igal kuul samad, nagu teie üür või hüpoteek, auto maksmine, kindlustus ja muud mugavused, samuti igakuiselt erinevaid kulusid, näiteks toidukaupade ja meelelahutuskulud. - Hea ülevaate saamiseks oma kulutustest saate läbi vaadata oma viimaste kuude panga- ja krediitkaardiväljavõtted. Kui teil pole neid saadaval või kasutate ostude puhul tavaliselt sularaha, proovige jälgida kõike, mida kulutate umbes kuu, ja seejärel kasutage seda oma eelarve määramiseks.

Alustades eelarvet, lahutage tuludest kulud. Parim viis eelarvest kinnipidamise tagamiseks on see koostada nii, nagu te juba oma raha kulutate. Kui lahutate oma kulud oma sissetulekutest ja saate täpselt 0, on teie eelarve juba tasakaalus, st te ei kuluta rohkem ega vähem kui teenite.

Alustades eelarvet, lahutage tuludest kulud. Parim viis eelarvest kinnipidamise tagamiseks on see koostada nii, nagu te juba oma raha kulutate. Kui lahutate oma kulud oma sissetulekutest ja saate täpselt 0, on teie eelarve juba tasakaalus, st te ei kuluta rohkem ega vähem kui teenite. - Ideaalis saate positiivse arvu, mis tähendab, et kulutate vähem kui teenite. Sellisel juhul ei ole eelarves muudatusi vaja teha, välja arvatud juhul, kui soovite suurendada oma sääste või lisada uusi kulusid.

- Kui saate negatiivse arvu, kulutate iga kuu rohkem kui teenite ja peate leidma viisi, kuidas oma kulusid vähendada.

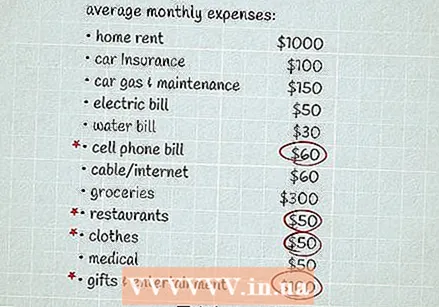

Otsige asju, mida saaksite tagasi lõigata, kui sellest pole veel piisavalt. Mõnikord ei saa te enne aru, kui palju raha asjadele kulutate, kuni näete seda paberil. Vaadake oma kulutusi ja vaadake, kas on midagi, millele kulutate palju raha. Seejärel mõelge, kas need kulud vastavad teie prioriteetidele. Kui ei, siis võiks see olla valdkond, kus saate iga kuu raha kokku hoida.

Otsige asju, mida saaksite tagasi lõigata, kui sellest pole veel piisavalt. Mõnikord ei saa te enne aru, kui palju raha asjadele kulutate, kuni näete seda paberil. Vaadake oma kulutusi ja vaadake, kas on midagi, millele kulutate palju raha. Seejärel mõelge, kas need kulud vastavad teie prioriteetidele. Kui ei, siis võiks see olla valdkond, kus saate iga kuu raha kokku hoida. - Näiteks kui see kõik kokku liita, võite olla üllatunud, kui palju raha te töölt koju minnes iga päev suupistete ja limonaadide tarbimiseks kulutate. See võib olla asi, millest saate hõlpsalt lahti saada, ja saate seda raha kasutada millekski, mida te tõesti vajate!

- Pidage meeles, et tõenäoliselt suudate oma eelarvest kinni pidada, kui see on realistlik, nii et jätke natuke sularaha, et ennast iga natukese aja tagant endale lubada. Kui teile meeldib seda teha, ei pea te lõpetama uutes restoranides käimist ega raamatute ostmist - lihtsalt arvestage kulutatud raha suhtes, et te ei kulutaks liiga palju.

- Te ei pea vähendama kõiki oma lisakulusid, kuid peate siiski mõistma, kuhu teie raha läheb. Nii saate teada, kui kulutate raha asjadele, mis teile tegelikult olulised on, ja vähem tõenäoliselt kulutate üle.

Säästke osa järelejäänud rahast iga kuu. Tiheda eelarvega võib lisaraha kõrvale jätmine tunduda tõesti keeruline. Siiski on hädavajalik, et teil oleks säästupõrsas, eriti kui te ei saaks rahaliselt hädaolukorda endale lubada. Hea idee on hädaolukorras veeta 3-6 kuud, kuid see on okei, kui te ei saa seda kõike korraga salvestada. Isegi kui alustate kokkuhoiuks vaid 5 või 10 dollariga kuus, aitab see lisaraha käepärast olla juhul, kui kannatate näiteks vigastuse, ootamatute kulude või sissetuleku kaotuse korral.

Säästke osa järelejäänud rahast iga kuu. Tiheda eelarvega võib lisaraha kõrvale jätmine tunduda tõesti keeruline. Siiski on hädavajalik, et teil oleks säästupõrsas, eriti kui te ei saaks rahaliselt hädaolukorda endale lubada. Hea idee on hädaolukorras veeta 3-6 kuud, kuid see on okei, kui te ei saa seda kõike korraga salvestada. Isegi kui alustate kokkuhoiuks vaid 5 või 10 dollariga kuus, aitab see lisaraha käepärast olla juhul, kui kannatate näiteks vigastuse, ootamatute kulude või sissetuleku kaotuse korral. - Pange endale kokkuhoiueesmärk ja veenduge, et sellest kinni peaksite, näiteks säästate iga nädal palgalt 10 dollarit. Sellest võib abi olla, kui arvestate igast väljamaksest automaatselt osa säästudest maha. Nii ei jäta te lisaraha saamata nii kiiresti, kui te seda tegelikult kunagi ei näe.

- Hoidke oma säästud eraldi arvel kui see, mis on ette nähtud arvete ja kuluraha maksmiseks, nii et te ei kasutaks sääste kogemata selleks.

- Kui olete hädaolukorra kokkuhoiu kogunud, saate seada uued säästueesmärgid, näiteks puhkus või auto ostmine.

2. meetod 3-st: kujundage välja head harjumused

Pidage kalendrit, mis aitab teil kõik arved õigeaegselt tasuda. Kui unustate kogemata, et arve tuleb tasuda, peate võib-olla pärast maksma palju lisakulusid ja trahve. Selle vältimiseks võite kalendri abil jälgida iga oma konto aegumiskuupäeva. Kontrollige neid sageli ja märkige kõik tasutud arved. Järgmise kuu eelarve planeerimiseks kirjutage selle tasumisel kalendrisse iga arve summa.

Pidage kalendrit, mis aitab teil kõik arved õigeaegselt tasuda. Kui unustate kogemata, et arve tuleb tasuda, peate võib-olla pärast maksma palju lisakulusid ja trahve. Selle vältimiseks võite kalendri abil jälgida iga oma konto aegumiskuupäeva. Kontrollige neid sageli ja märkige kõik tasutud arved. Järgmise kuu eelarve planeerimiseks kirjutage selle tasumisel kalendrisse iga arve summa. - Leidke endale sobiv kalendrisüsteem! Näiteks kui veedate oma telefonis palju aega, võiksite eelistada kalendri või arvete jälgimise rakendust. Kui soovite pigem kasutada füüsilist kalendrit, riputage see kuhugi, kus seda sageli näete, näiteks külmkapis või töölaua lähedal.

- Automaatmaksete seadistamine aitab teil ka aegumiskuupäeva vahele jätta. Muidugi on võimalik, et soovite siiski oma kontosid kalendris hoida, et teaksite alati, mida teie kontolt debiteeritakse. Lisaks kontrollige oma pangakontot veebis, et kontrollida, kas makse on õnnestunud.

- Hilinenud maksete tegemine võib ka teie krediidiskoori negatiivselt mõjutada. See võib pikas perspektiivis maksta veelgi rohkem raha, kuna võib juhtuda, et peate maksma kõrgemat intressi näiteks autolaenu või hüpoteegi eest.

Vältige krediitkaardi kasutamist, kui te ei saa seda kohe ära maksta. Kui teie eelarve on kitsas, loeb iga dollar ja te ei soovi raisata raha iga kuu intressitasudele. Osta midagi ainult siis, kui saate selle eest maksta sularahas. Kui kasutate siiski krediitkaarti, tasuge kogu summa kuu lõpus.

Vältige krediitkaardi kasutamist, kui te ei saa seda kohe ära maksta. Kui teie eelarve on kitsas, loeb iga dollar ja te ei soovi raisata raha iga kuu intressitasudele. Osta midagi ainult siis, kui saate selle eest maksta sularahas. Kui kasutate siiski krediitkaarti, tasuge kogu summa kuu lõpus. - Kui teil on krediitkaarte, on neid väga lihtne kasutada impulsiivsete ostude jaoks, mis ei sobi teie eelarvega. Kahjuks võib see lõppkokkuvõttes sügavalt võlgadesse viia. Kui näete vaeva oma kulutuste kontrollimisega, on tõenäoliselt parem mitte üldse krediitkaarte omada. Selle asemel kasutage deebetkaarti näiteks veebipoes ostmiseks.

Säästke kodus elektri ja vee pealt, et säästa raha kommunaalteenuste arvelt. Kommunaalarved moodustavad tõenäoliselt suure osa teie kuueelarvest, seega võib selle vähendamiseks leida palju võimalusi. Uute uute energiatõhusate seadmete säästmiseks võib kuluda aega, kuid on ka palju pisiasju, mis aitavad teil aastaringselt kokku hoida.

Säästke kodus elektri ja vee pealt, et säästa raha kommunaalteenuste arvelt. Kommunaalarved moodustavad tõenäoliselt suure osa teie kuueelarvest, seega võib selle vähendamiseks leida palju võimalusi. Uute uute energiatõhusate seadmete säästmiseks võib kuluda aega, kuid on ka palju pisiasju, mis aitavad teil aastaringselt kokku hoida. - Lülitage talvel küte mõne kraadi võrra madalamale või kasutage suvel kliimaseadet vähem.

- Hoidke kardinad ja rulood suletuna, et suvel päikesevalgust varjata ja säästa kliimaseadme kulusid.

- Isolatsiooni ja ilmastiku eemaldamise kontrollimine ja vajadusel parandamine või asendamine.

- Veearve säästmiseks paigaldage väikese võimsusega dušipead.

- Katla temperatuuri langetamine 49 ° C-ni.

- Dušš taimeril, et piirata veetarbimist.

Võrdluspood kõige jaoks. Tänu internetile pole kunagi varem olnud lihtsam võrrelda erinevate toodete ja teenuste hindu enne nende ostmist. Kasutage oma eelarvet maksimaalselt, otsides parimat pakkumist kõigest alates rõivastest ja kingadest kuni mobiiltelefonide ja autokindlustuseni.

Võrdluspood kõige jaoks. Tänu internetile pole kunagi varem olnud lihtsam võrrelda erinevate toodete ja teenuste hindu enne nende ostmist. Kasutage oma eelarvet maksimaalselt, otsides parimat pakkumist kõigest alates rõivastest ja kingadest kuni mobiiltelefonide ja autokindlustuseni. - Lisaks on Internetis võimalik silma peal hoida nende asjade müügi ja kviitungite osas, mida juba plaanisite osta. Püüdke siiski vältida kiusatust asju osta lihtsalt seetõttu, et need on müügil - kui te seda teete, siis tegelikult ei säästa midagi!

Planeerige oma toidukorrad nädalas. Peaaegu alati on kodus odavam süüa teha, eriti kui planeerite oma menüüd ette. Igal nädalal vaadake kohalikus ajalehes või veebis toidupoodide reklaame, et näha, mida müüakse. Seejärel planeerige toidud, mida sööte perega kogu nädala vältel. Loendisse jäämine peaks aitama teil poodides käies üleliigseid kulutusi vältida.

Planeerige oma toidukorrad nädalas. Peaaegu alati on kodus odavam süüa teha, eriti kui planeerite oma menüüd ette. Igal nädalal vaadake kohalikus ajalehes või veebis toidupoodide reklaame, et näha, mida müüakse. Seejärel planeerige toidud, mida sööte perega kogu nädala vältel. Loendisse jäämine peaks aitama teil poodides käies üleliigseid kulutusi vältida. - Proovige samu koostisosi kasutada rohkem kui ühe söögikorra ajal. Näiteks kui ostate tükikese rösti ja suure kotikese kartuleid, võite rösti kasutada koos kartulipudru ja kastmega õhtusöögiks. Seejärel saate järgmisel päeval ülejäänud praeliha serveerida lõunaks võileibadele ja järgmisel õhtul kasutada ülejäänud kartuleid friikartulite jaoks õhtusöögiks.

- Valgud ja köögiviljad võivad olla kallid. Pange need kauemaks, pakkudes iga söögikorra ajal odavaid ja täidetavaid toite nagu kaerahelbed, täisterapasta, kartul, pruun riis ja oad.

- Toidukaupu on sageli odavam osta lahtiselt, kuid alati ei arvutata kauba hinda (või mahu hinda), et näha, kas suurem valik on tegelikult odavam. Samuti osta midagi hulgi ainult siis, kui olete kindel, et kasutate seda kõike enne aegumiskuupäeva möödumist.

Ostke kasutatud kaupa, kui saate. Saate palju raha kokku hoida, ostes kasutatud riideid, mööblit, majapidamistarbeid ja isegi sõidukeid. Enne poodidele maksmist soovitud asja eest vaadake kohalikke säästukauplusi, sotsiaalmeedia turuplatse ja veebipõhiseid edasimüügisaite, et teada saada, kas kellelgi teisel pole veel ühtegi, mida nad enam kasutada ei saaks.

Ostke kasutatud kaupa, kui saate. Saate palju raha kokku hoida, ostes kasutatud riideid, mööblit, majapidamistarbeid ja isegi sõidukeid. Enne poodidele maksmist soovitud asja eest vaadake kohalikke säästukauplusi, sotsiaalmeedia turuplatse ja veebipõhiseid edasimüügisaite, et teada saada, kas kellelgi teisel pole veel ühtegi, mida nad enam kasutada ei saaks. - Enne ostmist kontrollige kasutatud toodet hoolikalt - koju jõudes ei leia te raha, kui leiate selle rebenenud või katki, sest peate selle lihtsalt asendama. See kehtib eriti suuremate esemete kohta, mida ei saa tingimata ise parandada, näiteks sõiduk või seade.

- Kui soovite osta midagi uut, proovige väljaspool hooaega toodetele allahindlusi leida kliirensist. Näiteks võite mõnikord leida väga odavaid ujumistrikoode, lühikesi pükse ja toppe, kui ilm hakkab jahenema ning parim aeg jõulukaunistuse ostmiseks on tavaliselt päev pärast pidustusi.

3. meetod 3-st: odavate lõbutsemisviiside leidmine

Avastage avalikke alasid, näiteks parke ja jalutusradasid. See, et elate eelarvest, ei tähenda, et peate terve päeva kodus istuma. Ilusa ilmaga minge oma kohalikku lemmikparki, matkake lähedal asuvat matkarada või minge mõnusasse kohta, kus on ilus maastik. Värskes õhus viibimine aitab meeleolu tõsta, lisaks ei maksa õue pääsemine midagi!

Avastage avalikke alasid, näiteks parke ja jalutusradasid. See, et elate eelarvest, ei tähenda, et peate terve päeva kodus istuma. Ilusa ilmaga minge oma kohalikku lemmikparki, matkake lähedal asuvat matkarada või minge mõnusasse kohta, kus on ilus maastik. Värskes õhus viibimine aitab meeleolu tõsta, lisaks ei maksa õue pääsemine midagi! - Võtke kaasa korduvtäidetavad veepudelid ja odavad suupisted nagu popkorn, nii et teil pole kiusatust raha liikvel kulutada!

Minge enda lähedal olevatele tasuta kontsertidele ja üritustele. Kasutage sotsiaalmeediat, et olla kursis linnateenistuse, uudistepunktide ja ürituste korraldajatega. Nii saate paremini teada saada oma piirkonnas toimuvatest erinevatest üritustest. Kui kuulete tasuta või odavast kontserdist, vabaõhufestivalist või mõnest muust avalikust üritusest, võtke kaasa sõbrad ja nautige lõbusat, vaba päeva!

Minge enda lähedal olevatele tasuta kontsertidele ja üritustele. Kasutage sotsiaalmeediat, et olla kursis linnateenistuse, uudistepunktide ja ürituste korraldajatega. Nii saate paremini teada saada oma piirkonnas toimuvatest erinevatest üritustest. Kui kuulete tasuta või odavast kontserdist, vabaõhufestivalist või mõnest muust avalikust üritusest, võtke kaasa sõbrad ja nautige lõbusat, vaba päeva! - Pidage meeles, et paljud neist üritustest hõlmavad müüjaid, kes võivad müüa toitu, käsitööd ja suveniire. Tavaliselt on need üsna kallid, nii et kaaluge raha koju jätmist, kui teil on kiusatus midagi osta.

- Kui toimub suur muusikafestival, kuhu soovite minna, kuid teil pole pileteid endale lubada, vaadake nende veebisaidilt, kas neil on vaja vabatahtlikke. Paljud festivalid annavad vabatahtlikele tasuta sissepääsu, vahetades abi infotelkide või müügilettide osas.

Külastage raamatukogu tasuta raamatute lugemiseks. Enamik inimesi veedab täna palju aega lugedes, kuid suurema osa ajast on nende telefonid. Sotsiaalses meedias mõttetult sirvimise asemel saate oma kohaliku raamatukogu riiulitel ringi liikuda ja oma meelt rikastada, olgu siis meeldivad eneseabiraamatud, autobiograafiad, seiklusjutud või romaanid.

Külastage raamatukogu tasuta raamatute lugemiseks. Enamik inimesi veedab täna palju aega lugedes, kuid suurema osa ajast on nende telefonid. Sotsiaalses meedias mõttetult sirvimise asemel saate oma kohaliku raamatukogu riiulitel ringi liikuda ja oma meelt rikastada, olgu siis meeldivad eneseabiraamatud, autobiograafiad, seiklusjutud või romaanid. - Võite ka veebist otsida tasuta või odavaid e-raamatuid, kui te ei ela raamatukogu lähedal.

Õpeta lapsi nautima asju, mis sul maja ümber on. Kui teil on kodus lapsi, julgustage neid riietuma, uusi mänge välja mõtlema ja meisterdama esemeid kõigest läheduses olevast. Lastel on suurepärased fantaasiad ja nad ei vaja lõbutsemiseks parimaid mänguasju ega uusimat varustust. Kuid nad võivad mõnikord kasutada väikest inspiratsiooni

Õpeta lapsi nautima asju, mis sul maja ümber on. Kui teil on kodus lapsi, julgustage neid riietuma, uusi mänge välja mõtlema ja meisterdama esemeid kõigest läheduses olevast. Lastel on suurepärased fantaasiad ja nad ei vaja lõbutsemiseks parimaid mänguasju ega uusimat varustust. Kuid nad võivad mõnikord kasutada väikest inspiratsiooni - Näiteks saate ajalehest mütsid kokku voltida ja seejärel kaunistada, et need sarnaneksid piraadimütsidega. Siis saate teha papist mõõgad ja joosta nagu piraadid pärastlõunal! Selleks, et lapsed mängu ajal igavaks ei saaks, võite kavandada isegi isetehtud kaartidega kaardi.

- Et lapsed saaksid hiljem rahadest hästi aru, rääkige nendega varakult sellistest asjadest nagu dollari väärtus ning säästmise ja investeerimise toimimine. Olgu see pigem avatud, käimasolev, mitte ühepoolne vestlus.

Näpunäited

- Hoidke oma jääke kotis. Kui teil on eelmise söögikorra ülejääke, viige need lõunaks tööle või kooli.

- Kaaluge kohaliku toidupanga külastamist, kui vajate abi toidu hankimisel.

- Suurte impulsiivsete ostude tegemise vältimiseks proovige seada kulutuste limiit, näiteks 100 dollarit. Kui see maksab rohkem kui see piir, nõustuge enne ostmist ootama 24 tundi.

- Kui soovite loobuda kaabel- või satelliittelevisiooni maksumusest, proovige minna üle voogedastusteenusele nagu Netflix, Prime Video või Hulu.

- Ärge vihastage enda peale, kui eelarve saab otsa. Iga uus harjumus nõuab harjutamist, et see tunduks loomulik, nii et proovige lihtsalt edasi.